Você já passou pela situação constrangedora de tentar financiar um veículo, solicitar um aumento de limite no cartão ou até mesmo alugar um imóvel e ouvir um sonoro “não”? A negativa de crédito é um dos problemas que mais tiram o sono dos brasileiros. Com o nome “sujo” (negativado) nos órgãos de proteção ao crédito como Serasa, SPC e Boa Vista, sua vida financeira fica paralisada.

No meio desse desespero, surgem anúncios milagrosos nas redes sociais: “Limpamos seu nome em 20 dias, sem pagar a dívida, tudo dentro da lei!”. A promessa é tentadora. Quem não gostaria de um recomeço imediato?

Porém, o que ninguém te conta é que muitas dessas promessas escondem riscos jurídicos graves que podem custar muito mais caro do que a própria dívida original. Limpa nome judicial funciona? Sim, mas não da forma “mágica” que vendem por aí.

Neste artigo completo, vamos desvendar a indústria da recuperação de crédito, explicar a diferença entre o golpe da liminar e a reabilitação legal, e mostrar como você pode limpar seu nome de forma segura, ética e definitiva.

O Mito da Mágica: Cuidado com a “Indústria da Liminar”

Para entender como resolver o problema, primeiro precisamos identificar a armadilha. A internet está cheia de empresas que vendem a exclusão do apontamento no Serasa através de liminares provisórias.

Como funciona o esquema arriscado?

Geralmente, essas empresas entram com processos em massa contra os bancos e órgãos de proteção ao crédito. O argumento usado costuma ser padronizado: alegam que você não foi notificado previamente sobre a negativação ou pedem segredo de justiça sem motivo real.

O juiz, ao receber o pedido de urgência (liminar), pode determinar a retirada do seu nome do cadastro de inadimplentes provisoriamente. Você fica feliz, o nome aparece “limpo” e você paga a empresa. Mas o problema começa agora.

Por que isso é perigoso?

- A Liminar Cai: Quando o banco ou o Serasa apresenta a defesa comprovando que a dívida existe e que a notificação foi enviada, o juiz revoga a liminar. Seu nome volta a ficar sujo dias ou semanas depois.

- Multa por Má-fé: O Judiciário brasileiro está combatendo severamente o uso predatório da justiça. Se o juiz entender que você (autor da ação) tentou enganar o sistema alegando desconhecer uma dívida que é sua, você pode ser condenado por Litigância de Má-fé. A multa pode chegar a 10% do valor da causa, mais indenização à parte contrária.

- Bloqueio Judicial: Além da dívida original (que agora tem mais juros), você ganha uma nova dívida processual.

Portanto, fugir da dívida através de brechas processuais não é uma solução definitiva, é uma aposta de alto risco.

A Via Segura: Como Limpar o Nome Corretamente?

Existe, sim, uma forma de usar a justiça a seu favor. O termo correto não é “mágica”, mas sim Direito Bancário e Defesa do Consumidor. Um processo jurídico sério não nega a existência da dívida, mas discute a legalidade da cobrança e a sua capacidade de pagamento.

Veja abaixo os três pilares da recuperação de crédito segura:

1. A Lei do Superendividamento (Lei 14.181/2021)

Esta é a maior aliada de quem quer pagar, mas não consegue. A Lei do Superendividamento trouxe dignidade ao devedor de boa-fé.

Para quem serve? Para pessoas físicas cujas dívidas de consumo (cartão, cheque especial, empréstimos) comprometem o “mínimo existencial” — ou seja, se você pagar a dívida, não sobra dinheiro para comer, morar ou pagar contas básicas de luz e água.

Como funciona o processo? Um advogado especialista inicia um processo de repactuação de dívidas. O juiz convoca todos os credores para uma audiência de conciliação. O objetivo é criar um plano de pagamento que caiba no seu bolso, com prazo de até 5 anos para pagar, retirando encargos excessivos.

- Vantagem: Assim que o plano é homologado e você começa a pagar, seu nome é retirado dos órgãos de restrição. É uma limpeza de nome sustentável e legal.

2. Ação Revisional de Juros Abusivos

Você sabia que muitos contratos de financiamento de veículos ou empréstimos pessoais possuem taxas de juros muito acima da média estipulada pelo Banco Central? Isso é considerado abusividade.

Neste caso, a ação judicial visa revisar o contrato. Um perito contábil recalcula a dívida removendo os juros compostos ilegais e taxas indevidas (como “Taxa de Abertura de Crédito” ou seguros “venda casada”).

- Resultado: Muitas vezes, o saldo devedor cai pela metade, permitindo que você quite a dívida e limpe seu nome pagando um valor justo.

3. Exclusão de Dívidas Prescritas (Caducas)

A lei brasileira (Código Civil e Código de Defesa do Consumidor) determina que uma dívida prescreve em 5 anos. Após esse prazo, o credor perde o direito de cobrar judicialmente e de manter seu nome no Serasa.

Porém, muitos bancos continuam cobrando ou mantêm restrições internas ocultas (como no sistema Registrato do Banco Central), o que impede você de conseguir novo crédito mesmo com o “nome limpo” no Serasa.

- Solução: Uma ação judicial específica pode exigir a baixa dessas restrições indevidas e até pedir indenização por danos morais caso a cobrança seja vexatória após o prazo.

Passo a Passo: O Que Esperar de um Serviço Profissional

Para você não cair em golpes, saiba identificar como trabalha um escritório sério de recuperação de crédito. O fluxo de trabalho deve ser transparente:

- Diagnóstico Inicial (Cálculo): O profissional não promete resultado antes de ver os contratos. Ele analisa sua renda, suas dívidas e calcula se há juros abusivos.

- Estratégia Personalizada: Nem todo caso é de Ação Revisional. Às vezes, o melhor caminho é um acordo extrajudicial ou o uso da Lei do Superendividamento.

- Transparência de Riscos: Um advogado ético vai te explicar que um processo judicial tem prazos e etapas, e não prometerá “liminar em 24 horas”.

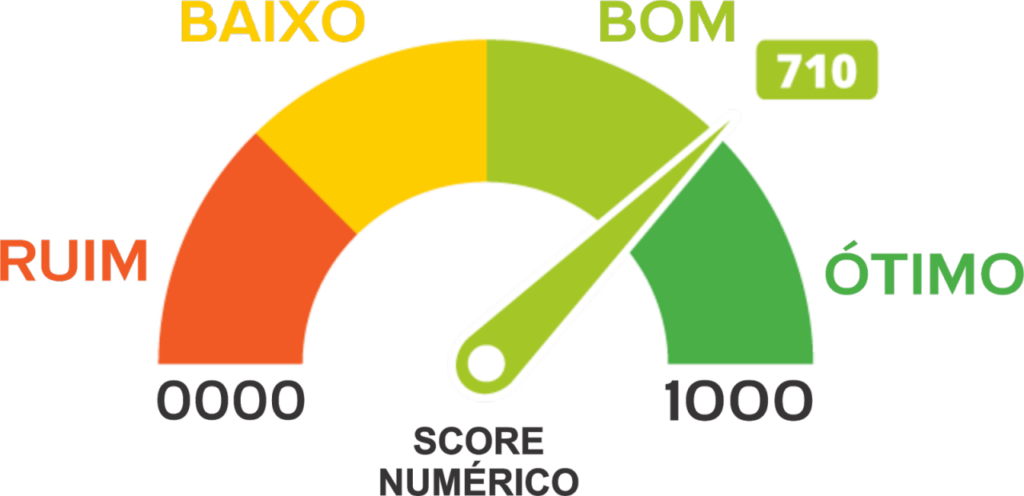

- Reabilitação de Score: Limpar o nome é o primeiro passo. O serviço completo envolve orientações para aumentar seu Score após a regularização, através do Cadastro Positivo e movimentação consciente do CPF.

Recupere Sua Paz, Não Apenas Seu Nome

Ter o nome negativado é uma âncora que impede o seu progresso financeiro e pessoal. A ansiedade de atender o telefone e ser uma cobrança, ou a vergonha de ter um cartão recusado, não precisa ser sua rotina para sempre.

Mas lembre-se: atalhos duvidosos costumam levar a abismos mais fundos. A recuperação de crédito judicial é uma ferramenta poderosa e legítima quando usada com técnica e ética, respeitando a legislação vigente e protegendo você de abusos bancários.

Se você quer resolver sua vida financeira de verdade, parando de pagar juros abusivos e renegociando suas dívidas de forma que você consiga honrar, o caminho é a advocacia especializada.

Disclaimer: Este artigo tem caráter informativo e não substitui a consulta jurídica formal.